お問い合わせ

お問い合わせ住宅購入の「頭金」 用意したい時期と金額とは

風呂内 亜矢先生 プロフィール(※取材当時)

1級ファイナンシャル・プランニング技能士(国家資格)

CFP®認定者、宅地建物取引士

2013年、ファイナンシャルプランナーとして独立。現在はテレビ、ラジオ、雑誌、新聞などで「お金に関する情報」を精力的に発信中。

著書『貯金80万円、独身の私にもできた! 自宅マンションを買って「お金の不安」に備える方法』、『デキる女は「抜け目」ない』など。

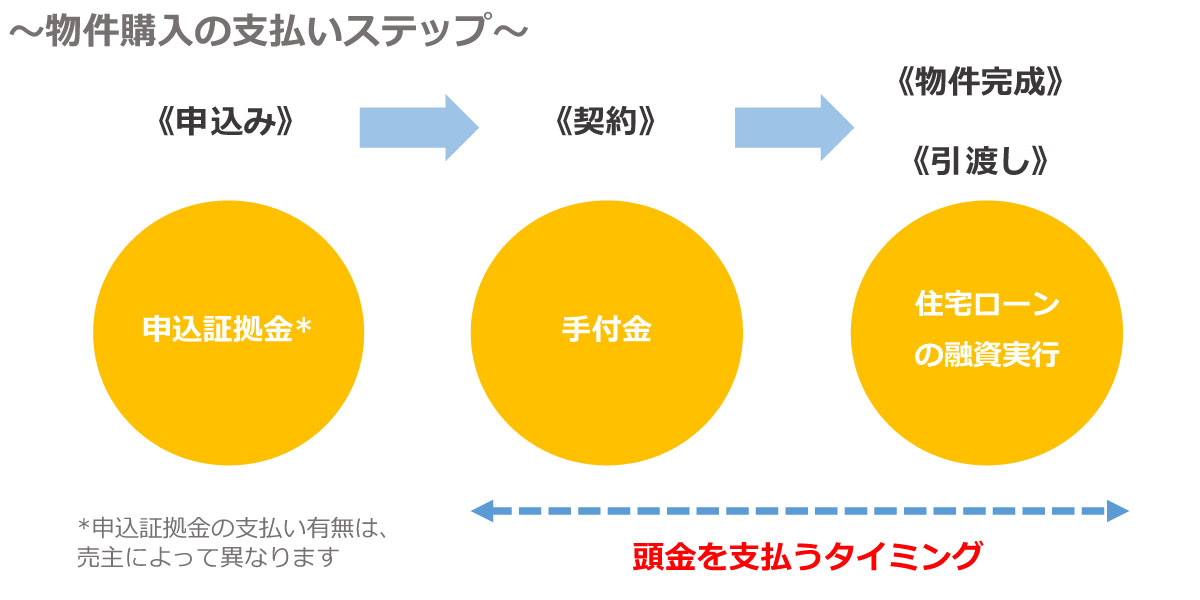

住宅購入の頭金とは、いつ、どのような理由で支払うものか

まず物件購入の支払いの流れを確認してみましょう。物件を購入する際には申込みの段階で、一般的には10万円程度の申込証拠金を支払い、契約の段階で手付金を支払い、新築の場合だと物件が完成してから住宅ローンの融資が実行される(物件の引渡しを受けることと同時のことも多い)というステップを踏みます。頭金を支払うタイミングはこの契約から引渡しの間になります。

申込証拠金は手付金に充当され、手付金は諸費用や頭金に充当されることが多いです。手付金を支払う段階で後に頭金に充当されるお金をいくらか上乗せするケースもありますが、頭金を支払う一番遅いタイミングは物件の引渡しを受ける融資実行の日です。融資を受ける金額と頭金の支払いをもって物件価格全額を支払い、引渡しを受けるということです。実際の入金のタイミングは営業担当者と相談することになるでしょう。

そして頭金が必要な理由は、いくつかあります。

理由その1:適用金利を下げる

例えば、金融機関によっては物件価格の1割や3割などの頭金を出すことで適用金利が下がる場合もあります。4,000万円の物件を購入しようと思ったとき、4,000万円すべて融資を受ける場合の適用金利は1.5%、9割にあたる3,600万円の融資であれば適用金利は1%、といったことがあります。適用金利を1%にしたい場合、400万円の頭金を準備することになります。

理由その2:総支払額を下げる

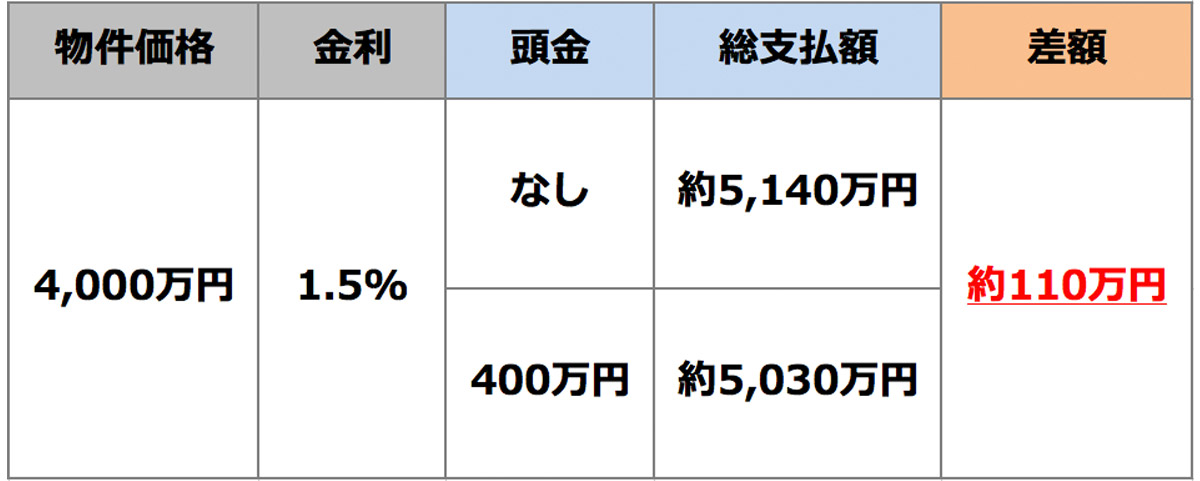

適用金利が同じでも頭金の部分には利息がかからないため、やはり総支払額は少なくなります。頭金なしで4,000万円すべて融資を受け、金利1.5%、35年返済した場合の総支払額は約5,140万円。頭金400万円を準備し、残りの3,600万円を1.5%、35年返済した場合の総支払額は約5,030万円。適用金利が引き下げになるサービスがない場合でも頭金を用意することは総支払額を減らす効果があることがわかります(今回の例でも約110万円(約5,140万円-約5,030万円)の利息の軽減)。

理由その3:無理なく返済期間を短くする

住宅ローンは最長35年借りることができるのが一般的ですが、40歳での購入の場合、繰上返済などを行わなければ75歳まで返済が続くことになります。定年退職の目標を65歳などで考えている場合、その頃に返済を終わらせるため返済期間を短くしたいと考える人もいるかもしれません。

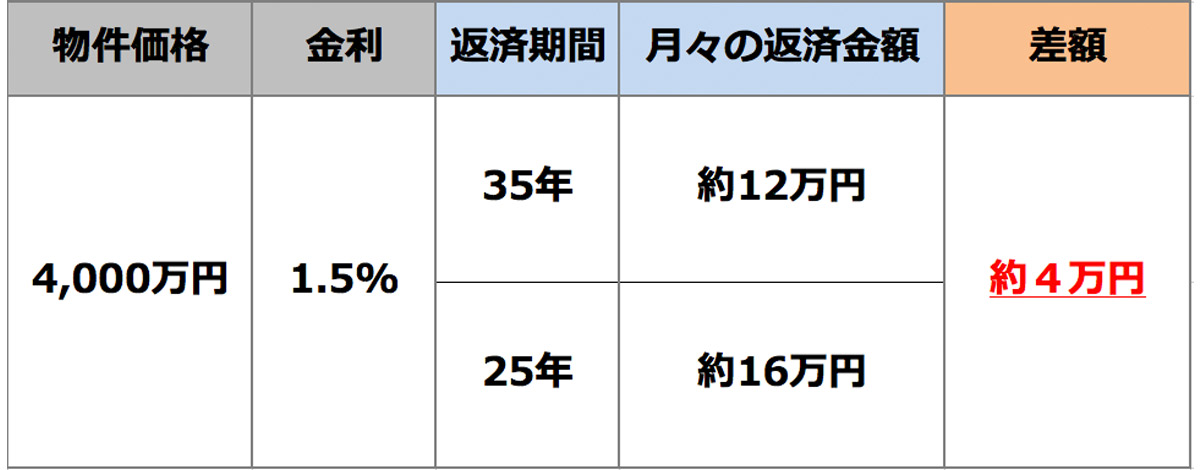

4,000万円を1.5%、35年返済する場合の月々の返済額は約12万円、返済期間を25年に短縮すると月々の返済額は約16万円となり、月々4万円負担が増えることになります。家計のやりくりを考えると影響が大きいですね。こうした時、頭金を入れることができれば返済期間を25年に圧縮しても毎月の生活に無理がない状況を作ることができる可能性もあります。

2割の頭金800万円を現金で支払い、残りの3,200万円を住宅ローンで借りる場合、1.5%、25年返済に設定したとしても月々の返済額は約13万円となり、頭金なしで35年返済する場合の金額に近くなります。

理由その4:理想の物件を手に入れる

また、自身の収入に対して物件価格が高い場合や、物件に対する評価次第で、金融機関から承認が下りる融資金額が物件価格に満たない場合もあります。それでも該当の物件を購入したい場合には、頭金で補てんする必要があるでしょう。理想とする物件とローンを借りられる(借りたいと思える)金額に差がある場合、その差分を頭金目標額として貯蓄する人や、親からの資金援助を受ける人もいます。

このように頭金を用意することには、適用金利を下げる、総支払額を少なくする、無理なく返済期間を短くする、理想の物件を手に入れる、といった理由があります。

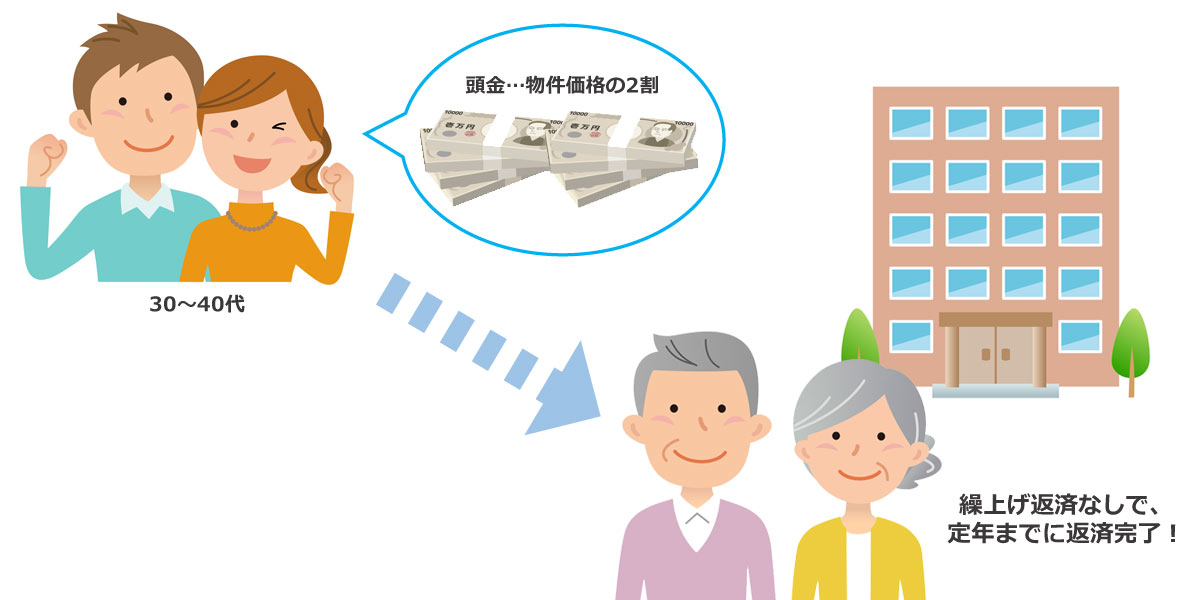

頭金は最低どのくらいを準備しておけばいいか

一般的には物件価格の2割を準備できると理想的だといわれています。住宅ローンの最長期間は原則35年ですが、2割の頭金が準備できていれば、ローン返済期間も2割以上短くしても月々の返済が変わりません。返済期間28年(35年-35年×0.2)で家計に無理がないようであれば37歳からのローン返済であっても繰上返済なく65歳で完済します。

住宅は30〜40代で購入する人が多いため頭金を2割準備できていれば定年退職までに返済できる目処がたちやすくなります。

一方、住宅購入においては物件価格以外に登記費用や住宅ローンの手数料など「諸費用」がかかります。新築マンションの場合物件価格の3~5%程度といわれています。4,000万円の物件の場合、120〜200万円程度の諸費用が必要ということです。4,000万円の2割である800万円きっかり頭金のために貯蓄しておいたとしても、120~200万円は諸費用に充てることになり、頭金として入れられるお金が減ってしまうといったケースもあるため予め意識しておきたい費用です。

※諸費用の金額等については、購入物件や条件によって異なります。詳しくは各物件の営業担当者にご確認ください。

頭金の額は大きいほど良いというわけでもない

頭金を支払って家具や引越しにお金を払ったらほとんど貯金がない、という事態は避けたいところです。現在使っている生活費の6ヶ月分~2年分程度のお金はすぐに使える形で置いておいた方が安心でしょう。

また、頭金として入れなくても家計に余裕ができてきた頃に繰上返済を行うことでも同等以上の効果が得られることもあります。ローン返済をスタートして早めの時期であれば、繰上返済することによって総支払額がより少なくなる場合もあるのです。

頭金を入れることだけにこだわらず、我が家にとってお金のゆとりがある時期はいつか、繰上返済など別の手段を使った場合に軽減できる利息はいくらか、など比較して無理をしすぎないように気をつけましょう。

「頭金ゼロでも買える」は本当か

頭金ゼロでも購入できる物件も多くあります。物件価格の100%の金額が金融機関から融資を受けられる物件もありますし、場合によっては諸費用に対しても「諸費用ローン」という融資があるため、手持ち資金がなくても物件を購入できるケースもあり得ます。

頭金ゼロのメリットとデメリットとは

先にお金を準備しなくても住宅を手に入れられることはメリットと言えるでしょう。家賃を払いながら頭金を貯めることは大変なので、家賃の代わりに住宅ローンを払いながら貯蓄を増やしていくというのも家計戦略の1つと言えます。デメリットとしては、借入金額が大きくなるため、頭金を入れないことに比べると利息分、支払金額が増えてしまうという点が挙げられます。また、頭金用の貯蓄を準備できる習慣を築けないまま住宅購入をした場合、ローン返済をしながら繰上返済などの貯蓄を作っていけるか不安が残ります。

20代、30代前半など比較的若い段階での住宅購入においては頭金ゼロも選択肢に入るでしょうが、40代以降の購入においては頭金を用意して物件を購入できるように心がけた方が安全でしょう。

頭金の準備が計画通りに進まない場合の考え方

元々の頭金の目標額が高すぎる場合や、頭金を入れることによって軽減できる利息、住宅ローン金利の動向などによっては、必ずしも頭金を先に準備することが得ではないケースもあります。

購入しようと考えている物件の価格帯が決まっていて、その金額が家計にとって無理なく支払うことができる場合、購入は早い方が有利です。返済がスタートすると、住宅ローンの元金が着々と減り、家賃を支払う必要もなくなるからです。

頭金は安全に住宅を購入するための重要な項目ではありますが、それよりも家庭にとって無理のない価格帯の物件を選ぶことや、定年退職までの残された期間で無理なく返済を続けていけるかどうかの計画を立てる方がより重要といえます。今準備できる頭金で支払うことになる総額と、頭金の目標額を達成した頃に購入した場合の定年退職時のローン残高などをシミュレーションサイトなどで計算してみるのがお薦めです。

頭金を入れる、繰上返済を行う、返済期間を短くする、という考え方はいずれもより安全に住宅を購入するための重要な視点と言えます。一方で、収入を得ることができる残年数や、住宅を購入することで削減することができる家賃などを考えると必ずしも絶対に必要な要素とも言えません。今の生活も、長期で見た生活も無理がない組み合わせを目指すと現実的な選択肢が見つかりやすいでしょう。

住宅購入で考えなければならない頭金のこと。現在の生活と将来の生活を考えて、無理のない範囲で考えていくようにしましょう。

大規模物件特集

大規模物件特集